近來有行業分析人士發表“地產低迷下的海螺水泥生意還好嗎?” 通過對比海螺水泥和華新水泥分析當前水泥市場的景氣度以及水泥行業龍頭企業的核心競爭優勢。

來源:西瓜視頻@公司大地底

水泥終端需求主要是地產和基建,是典型的投資拉動型行業。行業的景氣度和經濟周期以及固定資產的投資波動密切相關。

當前水泥市場的景氣度

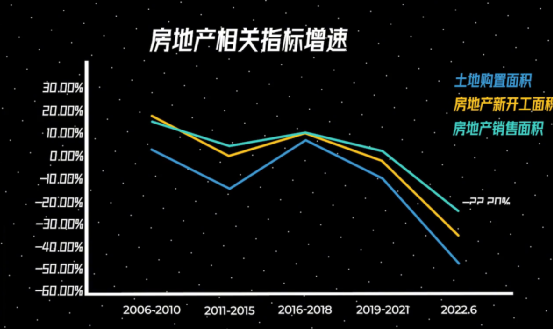

要了解水泥行業的景氣度,需要從量、價兩個角度來看。首先是量的因素,從需求端和供給端分開來看。需求端:但是從2021年下半年開始內需明顯收縮,房屋銷售、地產新開工、土地購置,這些地產行業的核心指標增速都進入到下行通道,最近幾個月持續創新低。

基建則起到了明顯的逆周期調節作用,2021年全年基建投資的同比增速只有0.21%,2022年1-6月狹義基建投資同比增長7.10%;2022年1-6月廣義基建投資同比增長 9.25%。基建的拉動作用只是對沖房地產的下滑,對于帶動水泥需求整體加暖效果并不明顯。

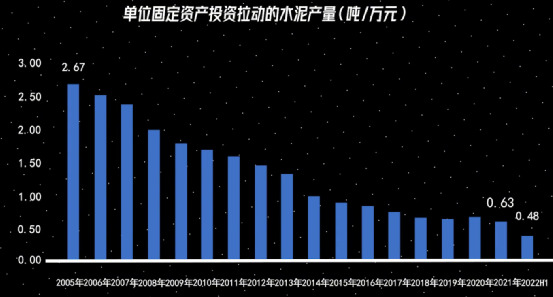

這一結論我們可以用一個指標來驗證,單位固定投資產投資拉動的水泥產量。從歷史數據來看,每萬元固定資產投資需要的水泥量,已經從2005年的2.67噸下降至2021年的0.63噸。并且2022年上半年繼續下滑至0.48噸,這一遞減規律也是符合常理的。

隨著城鎮化的不斷推進,固定資產投資的結構也在逐漸升級,從基礎的鋼筋、水泥向更高層次的機電和信息設備升級。總之,2022年上半年水泥行業可以說是遭受了重創,由于疫情的反復,傳統的4月、5月旺季并沒有出現。而在房地產下行的趨勢下,下半年9-12月份的旺季能否出現也存在較大的不確定性。

從水泥的供給端產能來看,2022年水泥行業依然受到能耗管控和“雙碳”政策的影響,工信部對于限制新增產能和提升能耗標準,都做出了明確的規定。全國多數省份2022年錯峰生產的天數相比2021年都有所增長。預計未來5-10年,單線產能能耗較高的小企業,將被收購或者淘汰,過剩產能進一步出清,最終受益的依然是龍頭企業。綜合水泥的供需情況,我們能夠大致判斷出,未來幾年水泥仍然處于供需緊平衡的狀態。而當下則由于需求端疲弱,使得市場處于低谷期。

景氣度跟蹤指標

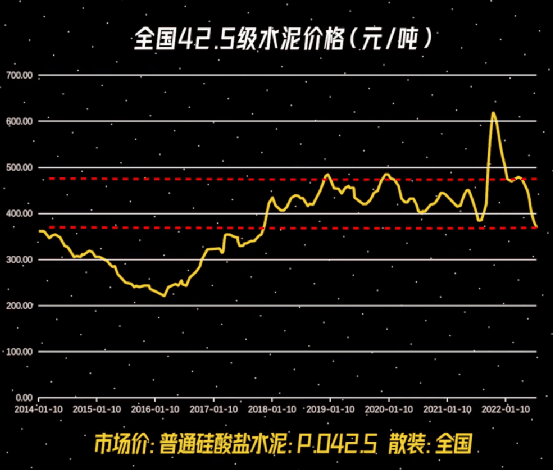

首先是價格,由于需求端一路下滑,水泥價格在4月底開始持續下降,42.5級的水泥價格也從475元/噸,下降至369元/噸,這一價格是2018年以來的最低值。

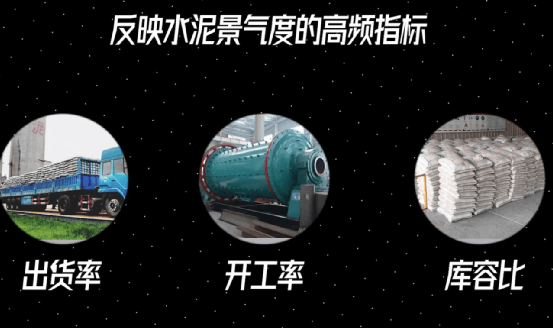

進入8月,隨著企業錯峰生產執行到位,庫存壓力緩解,上游的煤炭價格一路上漲,水泥價格有望企穩,并且陸續上調。水泥價格影響的是企業的收入,而水泥和煤炭的價差則影響企業的利潤。2022年水泥和煤炭的價差,從最高381元/噸一路下滑至目前的281元/噸,水泥企業的盈利能力仍然不樂觀。其余幾個反應短期景氣度的高頻指標,包括水泥的出貨率、磨機的開工率和水泥的庫容比。

前兩者反映了下游需求的強弱,七月底水泥的出貨率是54%,處于歷年同期的較低值,但相比上半年有所好轉。磨機的開工率數據顯示的趨勢,和水泥出貨率基本一致。庫容比是指水泥的庫存占庫存容量的比重,一般在80%以上會有降價的壓力;在40%以下則會有提價的可能,7月底全國的水泥庫容比大約為72%。

水泥企業的核心優勢,成本控制

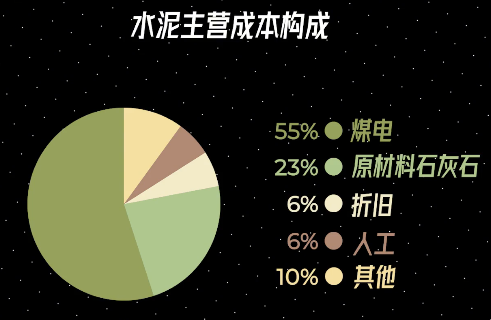

水泥屬于同質化產品,龍頭企業之間比拼的是成本控制能力。水泥的成本主要是煤、電、原材料(石灰石)、折舊和人工。以海螺水泥2021年年報的數據為例,成本構成中煤電占比55%,原材料占比23%,折舊占比6%,人工占比6%。

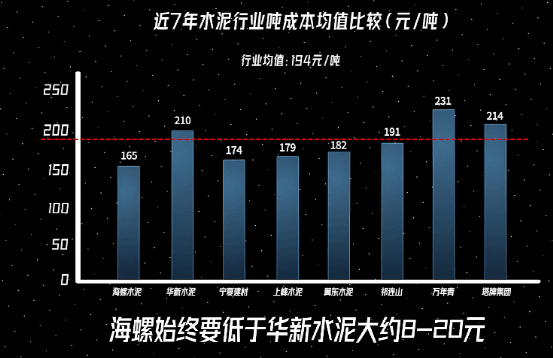

海螺的噸成本優勢非常明顯,近7年每噸成本的平均值為165元,比行業的平均值要低29元。對比海螺水泥和華新水泥的噸成本構成,自2013年起,每噸水泥的煤炭成本,海螺水泥始終要低于華新水泥8-20元。

主要原因有幾個方面,第一熟料生產線的標準化程度更高。海螺水泥有150條生產線,其中約61%都是標準化的生產線,華新水泥的52條生產線中標準化的占比大約是42%,標準化的生產線有利于設備的調試和參數的設定,也更容易達到低能耗。

第二大型的生產線占比更高。按照設計標準,生產規模大于4000t/d的生產線,噸能耗可以達到最優。海螺水泥大型的生產線占比高達68%,而華新水泥僅有35%。

除了成本的控制,突破地域限制擴張產能對于水泥企業也至關重要。水泥具有運費占售價的比重高,保質期較短等特點,在銷售范圍上存在的地域限制,就普通水泥而言,公路運輸的合理運輸半徑大約是150-200公里;鐵路運輸的半徑大約是300-500公里;水路運輸的合理運輸半徑在600公里以上,并且成本較低。

基于地域的限制,水泥企業很難形成全國性的龍頭,海螺水泥正是借助了“T型戰略”突破地域限制,首先在長江沿岸石灰石資源比較集中的地方興建大型的熟料基地,公司有70%以上的產能都分布在華東和中南地區。這些基地多位于長江航道20公里的范圍以內,更方便利用水路運輸。

在資源稀缺但水泥市場較大的沿海地區低成本收購小水泥廠,并且改造成水泥粉磨站就生產水泥,直接銷往需求旺盛的東部市場,也有效降低了運輸成本,同時突破了地域限制。

華新水泥則深耕華中地區,且以湖北為主和西南地區。目前西南地區的競爭格局比較分散,水泥的價格也相對較低,使得華新水泥的單噸毛利也偏低。

水泥市場的集中度有望進一步提升

2016年后,在行業兼并重組、去產能兩大政策背景下,水泥行業的競爭格局逐步優化,前五名合計產能的市占率已經提升至45%,華東地區前五名合計產能的市占率已經高達60%。從長期來看,龍頭企業的市占率仍然有望繼續提升。

歐洲第一大水泥廠商海德堡市占率約為26%,日本的太平洋水泥則是32%。考慮到中國的幾大水泥巨頭控股股東多是央企、地方或國際巨頭,巨頭之間的整合不太可能,預計未來市占率提升的路徑是龍頭并購中小型地方企業。

起底海螺水泥,我們可以得到三點啟示:第一,中長期來看,水泥市場處于供需緊平衡的狀態,在供給端能耗管控和“雙碳”政策的影響下,行業集中度將進一步提升;第二,短期來看,需求放緩導致目前的水泥市場處于低谷期,幾個高頻的景氣度指標包括,水泥價格、水煤差價、出貨率和庫容比等;第三,水泥企業核心競爭優勢是成本控制能力。